こんにちは!

不動産投資初心者の方にとってどういったジャンルで不動産投資を始めるかというのはとても重要なことといえますよね。

書店に行けば

1棟アパート、マンション、戸建て、区分所有、築古再生、競売など多彩なジャンルの本が置いてあり、ネット上ではいろいろな業者や大家さんがそれぞれの分野の特長を紹介しています。

いったいどのジャンルから始めたらいいんだろう… 初心者のうしくんもそう思ったものです 笑 もちろんそれぞれにやり方があり、どれが正解でどれが不正解と簡単に断定できるものではありません。しかしながら、初心者の1棟目という意味では避けたほうがよいジャンルがあります。

それは「区分マンション」です。

なぜなら区分マンションは新築・中古問わず、罠物件を必死に売ってくる仲介業者の存在があるからです。

きちんと勉強もせずに仲介業者の営業トークに乗せられて物件を購入してしまうと、その後の不動産投資に悪影響が及ぶどころか、場合によっては再起不能の一発退場となってしまうことさえありえます。

新築の売値が1,000万円の物件を1,500万円で買わされる

なんてことも実際に起こっているよ!

そこでこの記事では

「区分マンション 営業トークの罠6選」と題し、よくあるテッパン営業トークの裏側について解説していきたいと思います。

・罠物件を買わないための知識をつけたい

・区分マンション投資の何が問題なのか押さえたい

・購入に傾いている家族や友人に区分マンションの危険性を伝えたい

Contents

1.初心者が区分マンションを買ってはいけない理由

1-1. 区分マンションはキャッシュフローが得られにくい

うしくんが初心者に区分マンションをオススメしないのは、区分マンションではキャッシュフローが得られにくいからです。資金力に乏しい投資初期の段階では1棟目2棟目からどれだけキャッシュフローが得られるかということがとても重要な要素となります。

以下は実際に収益物件サイトに載っていた築15年の区分マンションの例ですが、簡単なシミュレーションをするとこのようになります。

物件価格:2,000万円(利回り4.92%)

自己資金: 500万円

融資利用:1,500万円

家賃: 8.2万円

金利2.5%、返済期間30年で融資を受けると月々の返済額が5.9万円。

管理費と修繕積立金が計1.3万円ということなので、計算すると8.2(家賃)-7.2(返済額+管理費・修繕積立金)=1.0万円となります。

1か月で得られるキャッシュフローは1万円程度。

ここに購入時の諸費用や固定資産税などが入ることを想定するとほとんど旨味のない物件だということが分かります。

1,500万円もの借金をしても毎月の収入が増えるのは1万円程度。もちろん値上がりすれば売却益もねらえますが、経年劣化により値下がりする可能性もあります。

また、時間は有限です。

キャッシュフローが得られにくい分、再度物件購入の資金を貯めるまでには多くに時間を要してしまうことになるでしょう。

一方、同じ自己資金500万円ならば、同じように1,500万円の融資を受けて1棟アパートを購入するか、戸建てを現金で買うほうがよいでしょう。その場合、1棟アパートだとキャッシュフローに期待できますし、現金買いの戸建ては土地がある分共同担保として次の物件購入にも使える可能性もあります。

区分マンションは土地がない分銀行からの担保評価が低くなりがち!

ここで融資の枠を使ってしまうのはもったいないことかもしれないよ。

1-2. 区分マンションで儲けるのは仲介業者

では、なぜ巷でこんなにも区分マンションの情報が飛び交っているのでしょうか。

それは区分マンションが儲かるから!ですが、実際に儲かるのは購入者ではなく物件の仲介業者です。

1戸売れば百~数百万円単位での儲けが出ます。

なので、仲介業者も時間をかけてでもあの手この手で区分マンションをオススメするのです。

そして区分マンション営業の常套句としては主に以下の6つが考えられますが、実際に説明を受けるとどれも本当に説得力があります。

また、時間をかけて親身になって説明をしてくれる分どうしても情が湧いて買ってしまうこともあるのだとか…

・節税になりますよ

・生命保険の代わりになりますよ

・年金代わりになりますよ

・不労所得が得られますよ

・融資が出るということは銀行お墨付きの物件ですよ

・家賃保証もついてますよ

次の章ではそれぞれについて解説していきます。

2.区分マンション営業トークの罠6選

2-1. 「節税になりますよ」

これは特に節税策が限られているサラリーマンや忙しい高所得のお医者さんなどにマッチした営業トークと言っていいでしょう。これは「減価償却」という形で実際には出ていかない経費を計上することで、サラリーマンの所得と合算し(損益通算といいます)、税金の還付を受けるというスキームです。

建物の購入経費は一度に計上できないから、

「減価償却」という形で複数年にわたって経費計上していくんだ!

例えばサラリーマンとしての年収が600万円だとして、不動産投資で30万円の赤字を計上するとします。そうすると、600(給与所得)- 30(不動産での赤字)=570万円 となりますが、この570万円部分に税金がかかることになるで確かに税金は安くなります。

また、このー30万円は減価償却により帳簿上でのみ生じている赤字なので実際の持ち出しはありません。

そう考えると旨味のあるような節税策のように見えなくもありませんが、実際にはその方法で還付される税金は微々たるものです。

例えば、建物分が1,500万円の新築区分マンションを購入し、減価償却をするとします。

減価償却の年数は耐用年数によって決まりますので、この場合鉄筋コンクリート造の47年。

そうするとこの場合1,500万円÷47年で毎年約30万円の赤字が計上できます!

30万円の節税!すごい!

と、そのように思ってしまいがちですが、まだ続きがあります。

この30万円はそのまま年間の節税額になるのではなく、あくまで帳簿上の赤字の額となります。そこで冒頭の式に戻り、600ー30万円=570万円となるのですが、実際にこのやり方で還付を受けるのは10万円程度です。

1,500万円もの物件を購入して還付される税金が年間10万円…!?

うまみがある節税策といえるでしょうか。

そもそも不動産投資は賃貸業という事業であり、事業である以上は利益を生み出すものでなければいけません。毎年赤字を計上し続けるというのは事業として成立していませんし、そのような決算書では次に融資を受ける際の足かせにもなります。

もし不動産投資によって節税したいのであれば、相場並み自宅を購入して住宅ローン控除の還付を受けるほうがよっぽど理にかなった方法と言えます。以上が、うしくんが「区分マンションの購入は節税にならない」と考える理由です。

2-2. 「生命保険の代わりになりますよ」

この営業トークは物件の購入時に団体信用生命保険に加入するためです。

生命保険代わりに区分マンションを買えば、もしもの時にローンの残債がなくなり家賃収入が入りますよ!というものですが、生命保険が必要なら、生命保険に加入すればことは済みます。

例えば現在30歳の方が死亡または高度障害時に2,000万円が保障される掛け捨ての生命保険に加入した場合、月々の支払いは3,300円です。

決して家計を圧迫するような支出とは思えません。

SBI生命保険株式会社:保険料お見積り

そう考えると、2,000万円の区分マンションをわざわざ借金してまで買う必要があるでしょうか。

融資を受けて現物資産を購入するということは金利上昇リスク、災害リスク、空室リスクなどあらゆる潜在リスクを背負うということになります。

でも家賃収入が得られるから!

そう思う方はいま一度 この記事1章のシミュレーションを読み返していただければと思います。

仮に家賃収入が得られたとしても区分マンションの薄いキャッシュフローでは、ひとたび退去や修繕が出ただけで赤字になってしまうことでしょう。

2-3. 「年金代わりになりますよよ」

これもよくある営業トークですが、ローン完済後は現物資産として区分マンションが残り、それが年金代わりになるというものです。ただ、考えてみれば分かることですが、ローン完済後に残るのは築30~40年の古いマンション一室です。

そんな築古のマンションだと客付けをするにも修繕が必要になりますが、トイレ、キッチン、お風呂などの水回りをあわせると、どんなに安くても100万円以上のリフォーム費用がかかります。

また、いくらリフォームで室内をキレイにしてもエントランスなどの共用部は古いままですから、そのような物件で高い家賃が得られるかは疑問です。

区分マンションのキャッシュフローも修繕費や広告費で吹き飛んでしまうね。

そもそも持ち出し分を毎月支払っているかもしれないしね…

すると今度は「売却益だ!売ってしまえば利益が得られるぞ!」ということになるかもしれませんが、築古の区分マンションではよくて300~400万円が程度が相場でしょう。また、仲介業者が利ザヤを抜くため、相場以上の価格で物件を購入させるというのも区分マンション営業では常套手段といえます。

例えば、売却価格1,000万円程度の物件を1,500万円で売りつけるというような話ですが、そのような物件では買った時点で500万円の損失が確定します。そうなると、常にローン残債が売却価格を上回っている状態になり、現金で500万円を支払えなければその借金から逃れられない状況に陥ってしまいます。

特に新築区分は家賃収入どころか、持ち出しが出てしまう可能性が高い物件です。

あらゆるリスクを背負いながら将来的に売っても二束三文にしかならない物件にお金を払い続けるくらいなら、余計な借金をせずに積立NISAで着実に積み立てていくか、iDeCoで節税しながら私的年金を作っていくほうがよっぽど賢明な選択といえます。

2-4. 「不労所得が得られますよ」

不動産投資の収入源は家賃なので、自分自身が働いて稼ぐ労働所得と性質が異なります。

自分が働いていない間にも収益が生まれることから「不労所得」という言葉が使われるようですが、はっきり言ってそれは誤った認識と言っていいでしょう。

そもそも一般的な大家さんは「不動産投資」という言葉をあまり好みません。

彼ら(自分も含めてですが)がやっていることは「不動産投資」ではなく「不動産賃貸業」、入居者に快適な住環境を提供するというビジネスです。

また、不動産が現物の資産である以上、滞納、孤独死、近隣トラブルなど、その運営には様々な問題やリスクがつきものです。その他に管理会社、金融機関、リフォーム業者などとのお付き合いもありますし、客付けや修繕などではその都度一事業主としての経営判断を求められます。

「不動産投資」はビジネスであり、決して寝てても勝手に家賃が発生するようなものではないのです。

2-5. 「融資が出るのは銀行お墨付き物件だからですよ」

この営業トークも「融資が出る」という事実を歪曲したものです。

金融機関における融資判断の根拠は物件の収益性と借主の属性(信用)です。

つまり、物件自体のスペックが多少悪くても、借主に返済能力があると判断すれば銀行はお金を貸してくれるのです。もちろん融資判断は各金融機関の方針により異なるものですし、スルガショック以降、高所得のサラリーマンであってもフルローンが出ることは稀になっています。

しかしながら、今日においても収益性の低い区分マンションに融資が出るという事実があるのです。

また、一般的に営業マンは提携の金融機関による融資とセットで物件を紹介してくることが多いため、購入者は何も考えなくても融資を受けて物件を購入することができるのです。

サブリース契約があるから融資が出るという側面もあるよ!

※サブリース契約については次に解説します。

ハンコを押したが最後、収益性の低い区分マンションを相場以下の価格で買わされた購入者は、ローンが残って売ろうにも売れない負債に対し、自分の労働力を担保に毎月せっせと持ち出し分を支払い続けることになるのです。

多少大げさに聞こえるかもしれませんが、これくらいの危険性があると認識しておいたほうがいいと思います。

2-6. 「家賃保証もついていますよ」

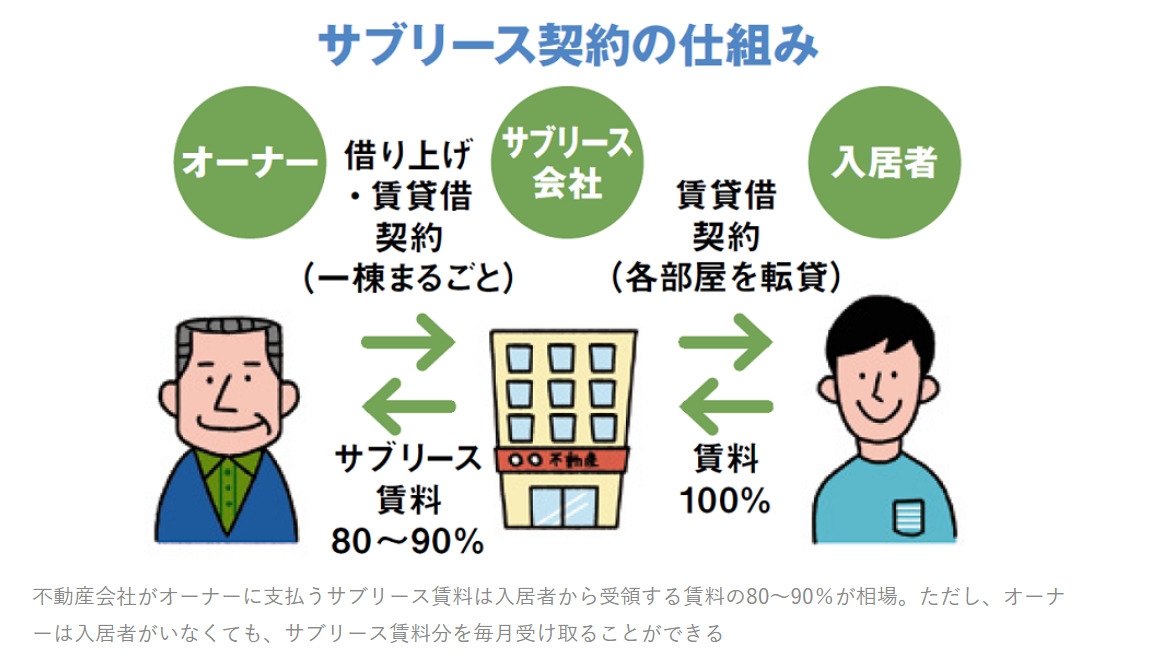

これはサブリース契約により空室の心配がないという趣旨です。

サブリース契約とは、管理会社がオーナーから物件を借り上げ、それを入居者に転貸する管理形態を指します。オーナーはこのサブリース契約によって管理会社に手数料を支払う代わりに、家賃保証によって空室期間中も家賃の支払いを受けることができるというシステムです。

引用:大家さんの賃貸経営を応援するOWNER’S STYLE

区分マンションの営業マンはこのサブリース契約を巧みに利用し、30年などの長期にわたる家賃保証を提案してきます。手数料はかかりますが、サブリース契約を締結している限りは家賃収入は保証され、空室リスクの懸念もなくなりますよ!というものですね。

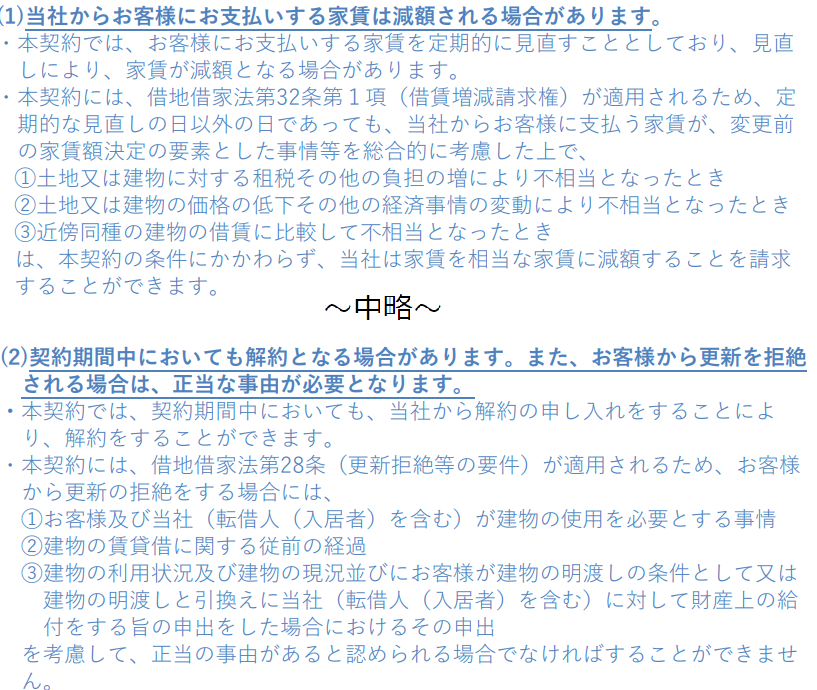

しかしながら、このサブリース契約は契約当初の家賃を長期に保証してくれるというものではありません。例え保証期間の途中であっても2年ごとに家賃保証額の見直しがあるのが一般的なサブリース契約の形態なのです。

例えば、国土交通省がHPで公開しているサブリース契約の重要事項説明書にひな形には以下のような内容が記載されています。

国土交通省HP:特定賃貸借契約 重要事項説明書

つまり、平たく言えば契約期間中であっても家賃保証は減額されるし、契約が打ち切られることもあるよ、ということです。

サブリース契約自体は立派なビジネスモデルだけど…その内容についてはきちんと認識しておいたほうがいいね!

3.まとめ

3-1. 正しく学んで自分で判断しよう!

いかがだったでしょうか。

この記事では「区分マンションの営業トークの罠6選」というテーマで、よくある営業トークの裏側について解説してきました。その営業トーク6つを振り返ると以下のようになります。

1. 節税になりますよ

2. 生命保険の代わりになりますよ

3. 年金代わりになりますよ

4. 不労所得が得られますよ

5. 融資が出るということは銀行お墨付きの物件です

6. 家賃保証もついていますよ

それぞれのリスクについて多少大げさに書いてしまった部分もあるかもしれませんが、決していたずらに不安感を煽ることが目的だったわけではありません。不動産投資は数千万円単位で大きなお金が動く世界であり、その分、人を騙してお金儲けをしようと企んでいる悪い人達がいるのも事実です。

それこそ知識のない素人が営業マンの甘言に乗せられて物件を購入してしまっては一発で人生が詰んでしまうこともありえます。悲しいことではありますが、それくらい危険な世界であり、海千山千、話しかけてくるヒト全てが自分を陥れようとしていると思うくらいでちょうどよいかもしれません。

最後にこの区分マンション営業について参考になる動画と書籍を紹介して終わりにしたいと思います。動画は不動産投資ポータルサイトの「楽待」がYouTubeにUPしているもので、楽待の編集員さんが実際に区分マンションの営業を受けるというものです。営業トークのリアルな姿が垣間見られることと思います。

【新築ワンルームの営業マン、説明する「数字」に矛盾! 徹底的に突っ込んでみた】不動産投資の楽待チャンネル

また、書籍は「やってはいけない不動産投資(朝日新書)」です。こちらは完全な詐欺の内容も含まれる書籍ですが、あらゆるリスクと不動産投資の闇を確認しておくという意味では必読の書といえます。

以上、この記事が少しでもみなさんにとって参考になったなら幸いです。

それではモーおしまい!バイバーイ。