こんにちは!

以前紹介した記事では、

何も知らずに営業トークに乗せられて区分マンション投資を行うことの危険性について解説しました。

記事の最後には、区分マンション投資で失敗してしまっては最悪、人生が詰んでしまう可能性があるともお伝えしています。

しかしながら、区分マンション投資は全て悪なのでしょうか。書店においてある区分マンション投資の書籍やネット上の情報は全て偽りの内容をまとめたものなのでしょうか。

もちろんそんなことはありません。

相場並みの中古物件を購入し、適切にバリューアップできれば中古区分マンションでも利益を得ることが可能です。

また、中古区分マンションは戸建てと同様ロットが小さく流動性も高いため、比較的低リスクで取り組みやすいというメリットもあります。

うしくん自身は、戸建て購入を続けていることから投資用マンションは所有していません。

しかし、上述のようなメリットもあることから、区分マンションにも関心を持ち、時機を見て購入したいと思っているのも事実です。

そこでこの記事では「区分マンションの投資戦略」と題し、改めて区分マンションの特徴をおさらいしつつ、その効果的な投資方法について解説してきたいと思います。

一緒に勉強していきましょう!

・区分マンション投資の特徴をおさえたい

・区分マンションの投資戦略について知りたい

・少額でできる投資方法を知りたい

Contents

1.区分マンション投資の特徴

区分マンションの投資戦略についてご紹介する前に、まずは区分マンションの特徴をざっとおさらいしておきましょう。主なメリットとデメリットは以下の通りです。

・需要があるため出口戦略をとりやすい

・少額からでも始めることができる(新築を除く)

・1室単位のため管理がラク

・キャッシュフローが出ない(新築の場合はマイナスも)

・拡大スピードが遅い

・管理費や修繕積立金などの管理コストが割高

1-1. 家賃収入は期待しにくい

この中でも特に意識したいのは「キャッシュフローが出ない」という点です。出ない、と言うと絶望的な感じがしますが、区分マンション投資でははっきリ言ってキャッシュフローつまり手取り家賃はあまり期待できません。

以下は実際に収益物件サイトに載っていた築15年の区分マンションですが、簡単なシミュレーションをするとこのようになります。

物件価格:2,000万円

自己資金: 500万円

融資利用:1,500万円

家賃: 8.2万円(利回り4.92%)

これを金利2.5%、返済期間30年で融資を受けると月々の返済額が5.9万円。

管理費と修繕積立金が計1.3万円ということなので、計算すると

8.2(家賃)-7.2(返済額+管理費・修繕積立金)=1.0万円となります。

この時点で、1か月で得られるキャッシュフローは1万円程度。いわゆる表面利回りでこの程度のキャッシュフローしかありません。

1-2. 区分マンション投資で考慮すべきコスト

しかしながら、上記のシミュレーションには、以下のような購入時にかかる費用が考慮されていません。

・仲介手数料

・印紙代

・不動産登録免許税

・登記費用

・固定資産税の日割り

・不動産取得税

・火災保険料

購入時の諸費用は最低でも物件価格の7%程度は見積もっておくべきです。

つまりこの場合は2,000万円×7%=140万円

上述の購入時諸費用も含めて2,140万円の物件を自己資金500万円は変わらずに購入したと仮定します。すると借入額は1,640万円となり、同じく金利2.5%、返済期間30年では月々の返済額が6.5万円になります。

さらにこの条件下で、

修繕積立金が0.5万円増加したとします。

その場合

8.2万円(家賃)-8.3万円(返済額6.5万円+管理費・修繕積立金1.8万円)=ー0.1万円 と、月々の収支がマイナスになってしまいました。

いやいや、こんなの数字ありきのシミュレーションでしょ!

と思われる方もいるかもしれませんが、修繕積立金の増加は必ず想定しておかなければならない事象 です。

それどころか、中古の区分マンションでは前任のオーナーが修繕積立金を滞納しているというケースもあるんだ。

また、上記のシミュレーションには肝心要の「退去」に関わるコストが考慮されていません。一たび退去があれば、「原状復帰費用」「新たな客付けのための広告料」がまとまったコストとして発生します(低めに見積もっても20~30万円)。

さらに退去後の空室期間中は家賃収入がないのでローン返済分がそのまま赤字になりますし、経年に伴う家賃下落についても考慮しておくべきでしょう。

やや長くなってしまいましたが、不動産投資で収支計算する上では、上述のようなネットに掲載されていないコストやリスクを考慮する必要があります。利回りが低い区分マンションでは、これらリスクやコストを想定していないと思わぬ出費に頭を悩ますことになるでしょう。

◉コスト

・購入時諸費用

・修繕積立金の増加

・退去後の原状復帰費用

・退去後の広告料

◉リスク

・家賃下落リスク

・空室リスク

・金利上昇リスク

2.区分マンションの投資戦略

ここまで区分マンションではキャッシュフローが期待しにくいことを説明しましたが、では、区分マンション投資ではどこで利益を得るのか。その答えはキャピタルゲインつまり売却益にあります。

具体的には以下の手順を踏むことで、区分マンションでも売却益を狙うことが可能です。

・築20年~の物件をオーナーチェンジで取得

・退去が出た際にリフォームでバリューアップ

・実需向けに売却

順を追って見ていきましょう。

2-1. 築20年~物件をオーナーチェンジで取得

【なぜ築20年?】

まず、なぜ築20年~なのかというと、一般的にマンションでは築20年も経てば値下がりがマイルドになるからです。物件価格が落ち着けば、高額の購入費用を捻出する必要もなくなります。

新築は論外です。なぜなら新築には「新築プレミアム」が価格として上乗せされているため、買って玄関の鍵を開いた瞬間に2〜3割程度値下がりしてしまうからです。

売却価格を狙うには厳しい値下がり幅だね!

【 なぜオーナーチェンジ? 】

オーナーチェンジとは既に入居者がいる状態の物件を購入することを言います。では、なぜオーナーチェンジなのかというと、その理由は物件の値付け方法にあります。

オーナチェンジ物件は基本的に投資家向けの売却となるため、売却額は「収益還元法」に基づいて値付けされることが多いものです。収益還元法とは、「その物件にどれだけ稼ぐ力があるのか?」という視点で、物件の収益性を根拠に売却額を決める方法です。

そして多くの場合、実際に住むことになる層(実需といいます)向けの販売よりも収益還元法に基づく投資家向けの販売のほうが、売却額が低くなります。そのため、物件の仕入れ段階では投資家向けに販売されるオーナーチェンジ物件の購入をオススメするのです。

実需層は超低金利の住宅ローンが使えるし、

物件が気に入れば近隣相場もそこまで気にしないだろうからね!

2-2. 退去後のリフォームでバリューアップ

当然ですが、入居者がいる間は賃料収入が発生します。しかしながら、この投資の目的は家賃収入ではありませんので、この段階では特に何もせずその恩恵を享受すればよいでしょう。

ポイントは退去が発生したあとです。一般的な1棟ものなどでは次の客付けのために原状回復リフォームを施しますが、ここでは売却のためのバリューアップを目的としたリフォームを行います。

とはいえ、やることはあまり変わりません。水回りを中心に物件をキレイにし、購入者が「買いたい」と思う状態に整えればいいのです。

その点、大家さんとしての腕の見せ所となりますが、外壁や共用部などのある一棟ものと比べれば、リフォーム費用がべらぼうに高くなる心配も低いといっていいでしょう。リフォーム費用の相場観などについては以下の記事も参考にしてください。

【費用は青天井?】中古戸建てにおけるリフォームのコツと相場観を徹底解説

【費用は青天井?】中古戸建てにおけるリフォームのコツと相場観を徹底解説 2-3. 実需向けに売却

なぜ実需向けの売却が望ましいのかは先に述べた通り、実需向けのほうが投資家向けよりも高い価格での売却が期待できるからです。近隣の実需相場を踏まえつつ、きっちりと利益をとれる価格で売却できればまとまった売却益(キャピタルゲイン)も期待できるでしょう。

3.この戦略の留意点

ここでは、この戦略の留意点について解説します。

3-1. 短期譲渡と長期譲渡

売却時期に関しては5年という期間を一つの目安として検討しなければいけません。

というのも、売却益に関しては物件の契約から5年を境に「譲渡所得」の区分が変わり、かかる税率もかわってくるからです(法人でない場合)。

・5年以内⇒約39%(短期譲渡)

・5年以上⇒約20%(長期譲渡)

たとえば、400万円で購入した物件を500万円で売却した場合、その利益は100万円となります。※本来は諸経費などかかるのですが、簡略化のためにここでは省きます。

この物件の所有期間が5年未満だった場合は

100万円(利益)×39%=39万円

100万円(利益)ー20万円となり、手取り分61万円

一方、5年以上経過している場合は

100万円(利益)×20%=20万円

100万円(利益)ー20万円となり、手取り分80万円

実に20万円近くも手残りの金額が変わってくるのです。

また、この5年というカウント方法にも注意が必要です。この5年という期間は売却した年の1月1日時点を基準に所有期間が判定されます。

例えば、R3年7月1日に購入し、R8年9月1日に譲渡(売却)したとします。

この場合物件の購入から売却まで5年2か月経過しているので一見長期譲渡のように思えますが、譲渡所得の判定では様相が異なります。

短期か長期かの判定に際しては譲渡した年の1月1日が基準となりますので、この場合だとR8年1月1日、つまりこの時点では4年と5カ月しか経過していないことになり、「短期譲渡所得」の税率が適用されるのです。

「長期譲渡所得」とするにはR9年1月1日まで待つ必要があるということです。

物件購入後に1月1日を6回迎えていたら長期譲渡になるよ!

3-2. ワンルームタイプでは使えない

出口を考える際に重要なのは、ワンルームタイプは購入の需要があまりないということです。想像してもらえれば分かると思うのですが、ワンルームは賃貸需要のほうが大きく、実需として購入する層はかなり限られます。

築20年以上の中古物件だとなおさらかも!

そのため、「実需向けに売却」という戦略をとっても、出口で苦労する可能性が高くなってしまいます。

この投資戦略で有効なのは、ファミリータイプのマンションです。

ファミリータイプであれば、中古物件であっても、一定の需要が見込めるため、出口に苦労する心配がありません(リフォームによってバリューアップしていることが前提です)。

また、ファミリータイプは比較的長く入居するため、オーナーチェンジで物件を購入してから長期譲渡になる5年後まで一度も退去がない=途中退去による原状回復の必要がないといったメリットを享受できる可能性もあります。

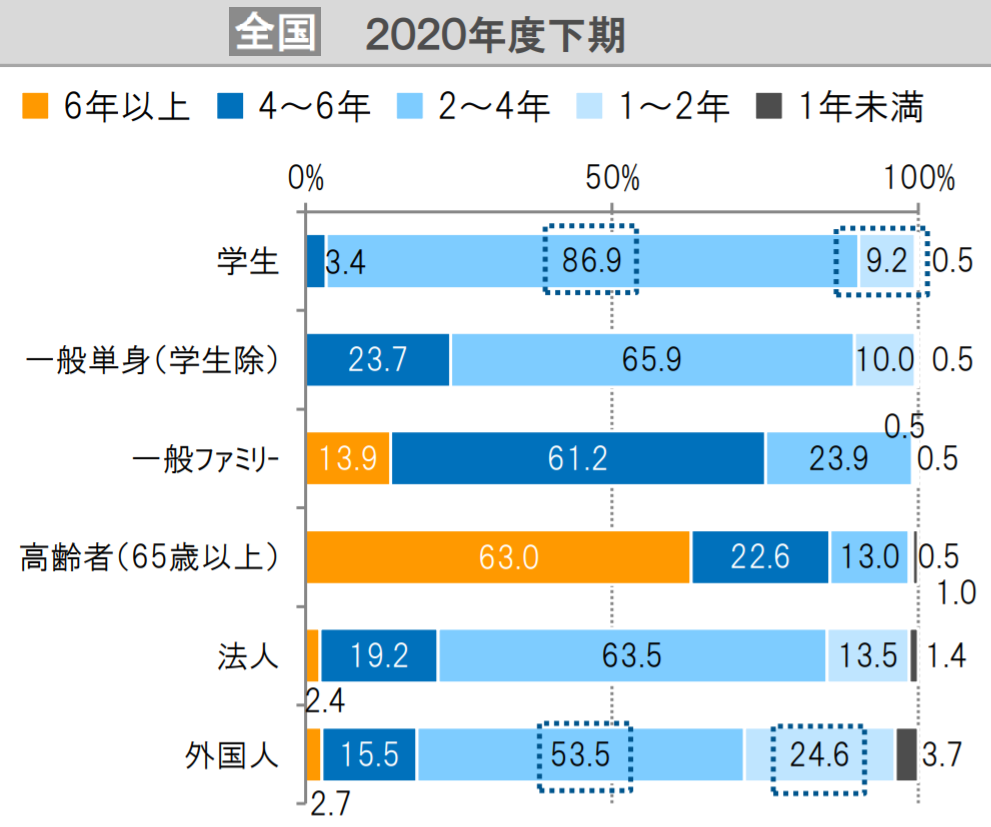

引用:公益財団法人日本賃貸住宅管理協会

「市場データ(日管協短観),2020年度下期」

※以上の図からも、ファミリー層では全体の75%強が4年以上の居住、6年以上居住するケースも13.9%と、単身世帯と比べるとその違いは明らかです。

以上の理由から、この投資戦略ではワンルームではなくファミリータイプの物件を前提に購入を検討されることをおススメしています。

3-3. 融資の枠に注意

この投資戦略をとる上で留意しなければならない点として「融資の枠」があります。

金融機関から融資を受けて物件を購入する場合、この区分マンション投資では「与信を毀損」する恐れがあるということです。

金融機関における物件の担保評価は多くの場合「積算価格」にて算定されます(金融機関にもよります)。

積算価格の計算式

土地の価格=路線価 × マンションの敷地面積 × 区分所有の持ち分

建物の価格=再調達価格 × 延床面積 ×(残耐用年数÷耐用年数)

話がややこしくなるので詳細は割愛しますが、要は積算価格のほうが、実際の取引価格よりも大幅に低い額になってしまうということです。

つまり、融資を受けて区分マンションを購入した場合、ローンの残債>金融機関の評価額となってしまい、その足らず分は自分の信用で補うことになるということです。

そういったことを認識しないまま区分マンションを買い進めていては、その内自身の信用が底をついて融資を受けられなくなってしまいます(これを「与信を毀損する」といいます)。

これは住宅ローンも同じだよ!

住宅の購入価格と銀行の評価額には乖離がでてしまうもの。

評価額以上にローン残高があると債務超過と判断されてしまうかも…!

4.まとめ

4-1. リフォーム力と目利き力が必要

いかがだったでしょうか。

巷で新築、中古問わず区分マンション投資の危険性が指摘されている理由には、その物件のキャッシュフローの薄さ(収益性の低さ)にあります。

一方で、キャッシュフローには目をつむり、売却益をねらうという方法もあるのです。

おさらいになりますが、具体的には以下の手順を踏むことで、区分マンションでも売却益を狙うことが可能です。

・築20年~の物件をオーナーチェンジで取得

・退去が出た際にリフォームでバリューアップ

・実需向けに売却

しかしながら、この方法で売却益を得るには、以下の要素が不可欠です。

・精確な収支シミュレーションができること

・価値の下がりくい物件の目利きができること

・信頼のおけるリフォーム業者がいること

逆に言えば、初心者であってこれらの要素を満たせない場合はこの投資手法はややハードルが高いと言っていいでしょう。

※この内、リフォーム業者の探し方については以下の記事もご参考下さい。

【超初心者向け】信頼できるリフォーム業者の探し方、オススメの方法4選

【超初心者向け】信頼できるリフォーム業者の探し方、オススメの方法4選 4-2. 不動産投資が軌道に乗った頃に余裕資金で

また、これは非常に重要なことですが、我々大家さんは免許登録された宅建業者ではありませんので、繰り返し物件を転売することはできません。

宅建業法違反になっちゃうんだ。

また、この記事で解説したように、基本的には売却まで5年以上は物件を保有するという戦略になりますので、その期間は「固定資産」にとなることを覚悟しておく必要があります。

したがって、自己資金や月々のキャッシュフローに余裕がない内はこの投資手法はあまりお勧めできないのです。取り組むのなら、不動産投資が軌道に乗ったころに余裕資金でというのが基本路線だと思います。

また、私自身は、初心者の1棟目という点では中古戸建てで小さく始めて経験を積んでいくというのが王道だと考えています。

以上、今回はややイレギュラーな投資戦略の解説になりましたが、この記事がみなさんにとって参考になりましたら幸いです。

それではモーおしまい!バイバーイ