こんにちは!

物件を購入した後に必ずやらなければならないことの一つに火災保険の加入がありますね。

でも火災保険の補償ってどうすればいいか分からないし、保険会社もどこにすればいいのやら…

その悩み。初心者大家さんにとってはあるあると言っていいかもしれませんね。

火災保険選びの際、どの会社を選ぶのかというのも大事ですが、それ以上に重要なのがどんな補償内容にするのかという視点です。

不動産賃貸業における火災保険は、自宅用のものとは大きく趣旨が異なります。補償内容や特約の検討には不動産賃貸業特有の視点が必要と言っていいでしょう。

うしくんも最初はいらぬ特約をたくさんつけたものよ 笑

ところで、そんなうしくんですが(どんな?)、ちょうど先日、1棟目を購入したばかりの大家さん仲間から火災保険の見積もり相談を受けました。

そこでは、特約の要不要についての相談がメインだったため、補償内容について自身の考え方を紹介させてもらいました。

そこでこの記事では不動産投資の火災保険を「補償内容」というテーマで詳しく解説していきます。

◉ 不動産投資における火災保険の補償が分かる

◉ つけるべき特約、不要な特約が分かる

◉ 支払い限度額の設定基準が分かる

一緒に勉強していきましょう。

※当記事の内容はあくまでサイト運営者の主観に基づくものになります。

できるだけ公正な内容となるよう心がけておりますが、補償内容の検討については自己責任でお願いします。

Contents

1.そもそも火災保険って必要?

1-1. 火災保険は「家災保険」確実に入ろう

うーん。火災保険ってそもそも絶対に必要なものなのかな?

火事に遭う確率なんて低そうにも思えるけど。

不動産賃貸業においても火災保険は超重要!

補償範囲は火災だけじゃないし、入居者とオーナーを守ってくれる大事なものだよ!(愚か者めっ♪)

火災保険は「家災保険」という表現があります。

それはつまり、火災保険が火災だけでなく、風災や水災、破損汚損、盗難にいたるまで広く「家の災い」をカバーするものだからです。

また、不動産賃貸業における火災保険では入居者さんを建物の事故から守る補償もあります。

建物の事故によって入居者さんにもしものことがあった場合、その物件のオーナーは多大な賠償責任を負うことになります。

そういったもしものケースに備え、入居者さんとオーナーを守るためにも火災保険には確実に加入しておく必要があるのです。

2.補償内容はどう考える?

火災保険が必要なのは分かったけど、一体どんな特約が必要なのか全く見当がつかないな。

OK。そんな迷えるリーマンくんの声にお応えして、

うしくんが考える補償内容について解説しよう!

2-1. 必要な補償

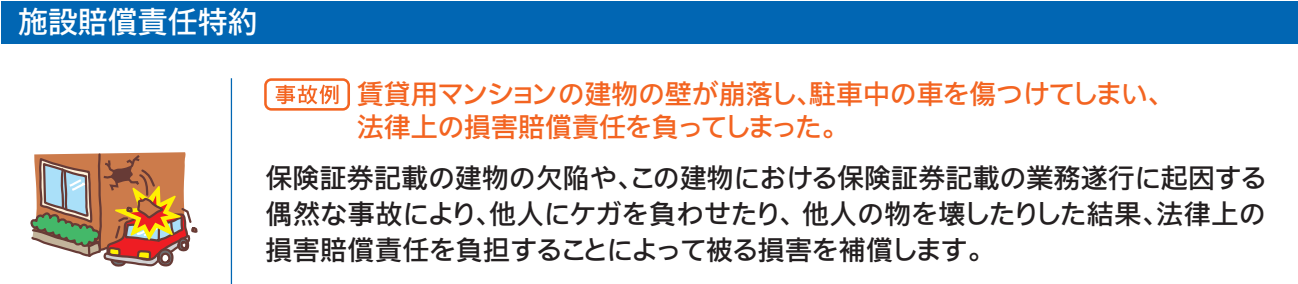

・施設賠償責任

引用:損保ジャパン 「THEすまいの保険」パンフレット

不動産賃貸業をやるなら絶対に必要な特約です。

あってはならないことですが、もし所有物件の事故が原因で入居者さんが就業不能に陥ってしまった場合、その補償額は多大なものになります。

建物が原因の事故の場合、

その賠償責任を負うのはもちろん物件のオーナーということになるね…

そんな時にこの特約をつけていなければ、最悪破産さえあり得ます。

補償額はおおよそ1億円という会社が多いのですが、保険料の上乗せ額は1,000~数千円と小さいので、必ずつけておくべき特約といっていいでしょう。

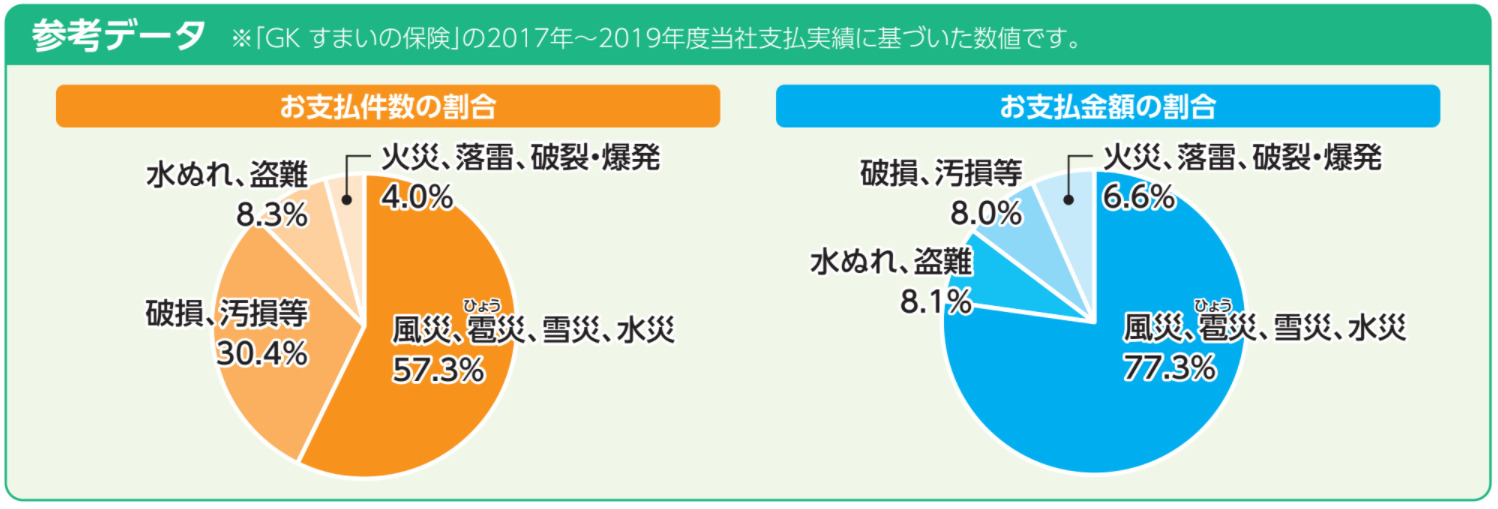

・風災、破損・汚損

火災保険は台風で請求するケースが最も多いため、この風災、破損・汚損は確実に必要な補償といえます。

引用:三井住友海上「GKすまいの保険」パンフレット

この内、風災は大手の保険会社であれば必ず補償内容に加わっていますが、破損・汚損は会社によっては、免責金額の設定や要不要のセレクトできます。

免責の種類には以下の2つがあります。

・自己負担金

・設定額以上の請求からしか保険金が下りないというもの

後者は少しややこしいのですが、免責1万円の設定なら8,000円の請求では保険が下りないということになります。

不動産賃貸業の保険請求は高額になりがちなので、免責額を超えるケースのほうが圧倒的に多いものです。

したがって不動産賃貸業での火災保険では免責を設定しておくことが無難と言っていいでしょう。

免責ゼロは保険料も高くなっちゃうからね!

・臨時費用特約

保険金が下りる際に10〜20%の額がプラスされる特約で、もともと事故に伴う諸々の出費に備えるために用意されたものです。

保険会社によって呼び方も違って「事故時諸費用特約」とも言ったりするよ!

追加費用負担も低くコスパが高いと特約といえます。その上、臨時費用の使い道は自由なので積極的に付帯されることをオススメします。

高額になりがちな不動産賃貸業の保険請求ではありがたい特約だね

2-2. 不要な補償

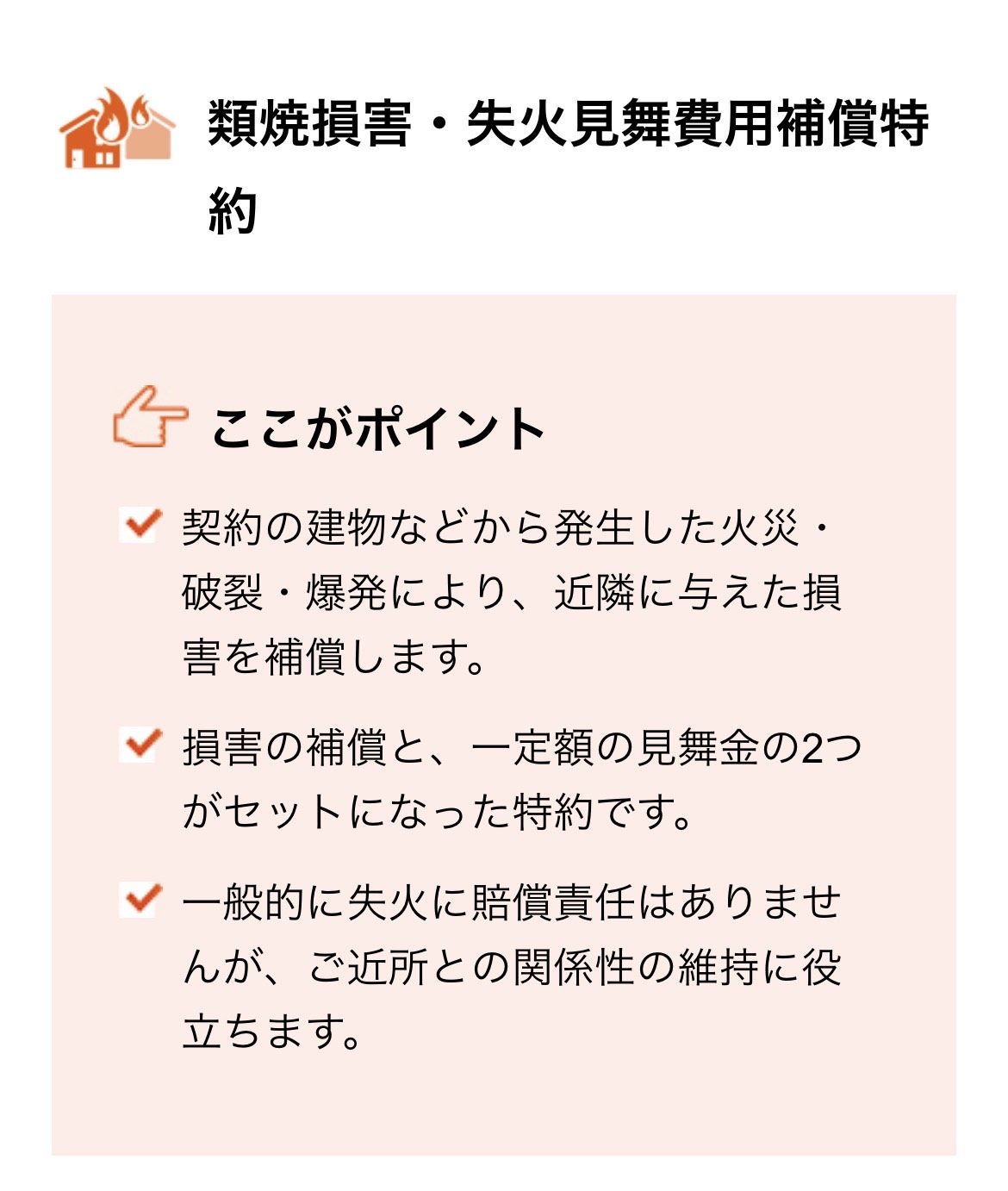

・類焼

引用:ソニー損保HP

これは火事が隣家に燃え移った場合、その隣家分の費用を負うための特約です。

ただし、隣家への燃え移りについて、基本的には大家側に法的な支払い義務はありません。

また、隣人が独自に火災保険に加入している場合はそちらの保険が優先され、その額によっては類焼特約が適用されないケースもあります。

以上のような理由から、不動産賃貸業において類焼特約は不要と言ってしまってよいでしょう。

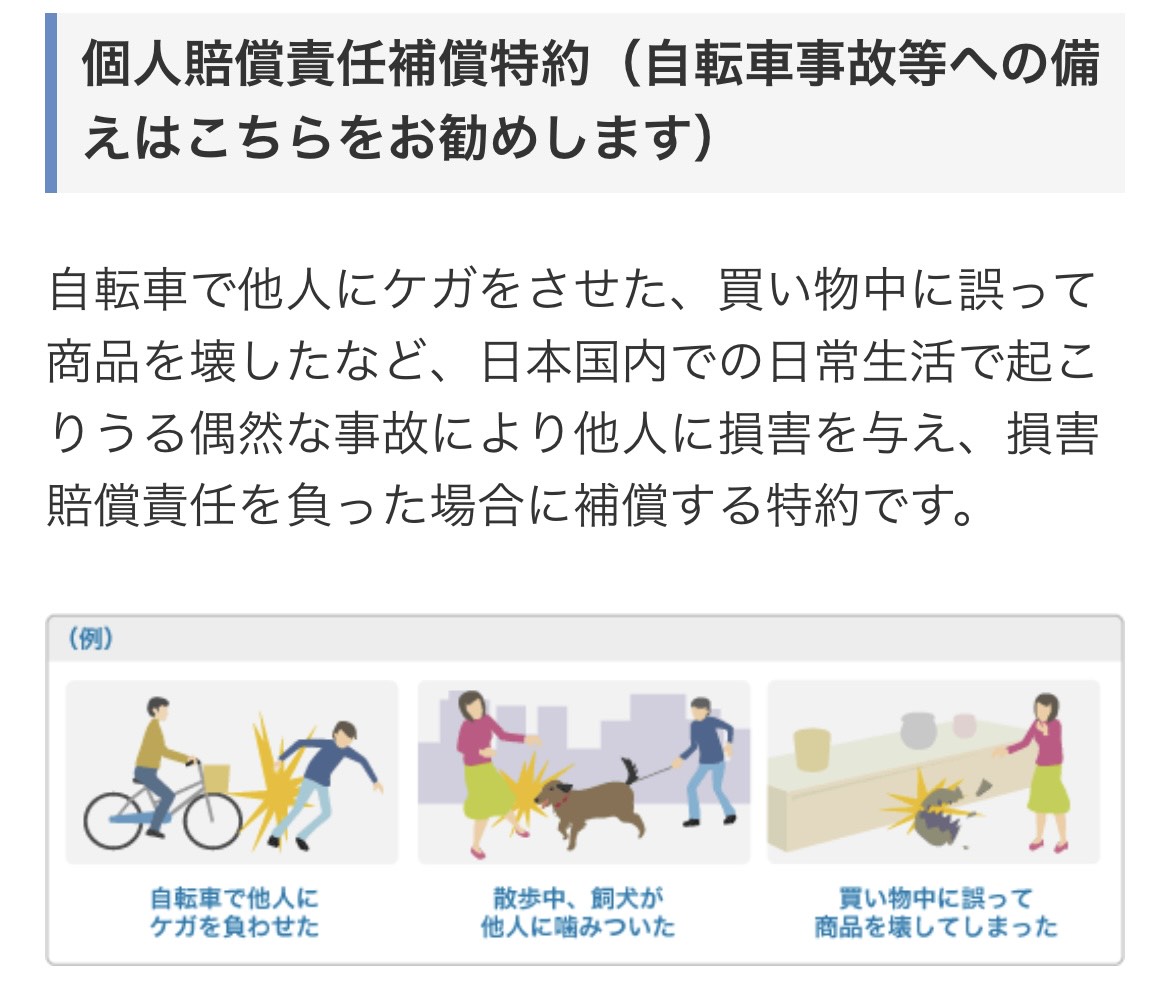

・個人賠償責任

個人賠償は他人のモノを壊したりケガをさせてしまったりといった事故に対する補償です。

引用:チューリッヒ保険会社HP

基本的な考え方は類焼と同じです。

建物を貸し出しているオーナーの立場では実際に事故を起こす可能性は低いので、不動産賃貸業では不要な特約といってよいでしょう。

2-3. ケースバイケースな補償

・水災

水災は価格が張るため、補償を付けるかどうかは慎重に検討すべきです。

また、適用条件も「床上浸水もしくは地盤面より45cmを超える浸水を被った結果」というなかなか厳しいものなので、物件の所在地とハザードマップとを照らし合わせた上で付帯の是非を考えると良いでしょう。

おすすめは重ねるハザードマップ!

水災の対象になる津波、高潮、洪水、土砂の災害リスクを確認することができるよ!

・孤独死保険

家賃保証会社のサービスでカバーできるものなので、火災保険の特約としては不要の場合があります。

家賃保証の保証料は入居者さんが支払うものなので、

オーナー側の実質負担はないんだよね!

ちなみに自主管理用向けの家賃保証として知られている「casaの家主ダイレクト」であれば、家賃の滞納に加えて孤独死に対する保証も付帯されています。

3.補償額の考え方

3-1. 総投資額+αで設定しよう

あくまで私見ではありますが、不動産賃貸業における評価額の設定はリフォーム費用も含めた『総投資金額+α』が基本路線だと考えています。

つまり総投資額が500万円なら500~700万円くらいという感覚です。

補償額(支払限度額)は多くの場合、

建物評価額の10~100%の範囲で変更が可能だよ!

不動産賃貸では最悪、建物が倒壊しても自宅がなくなるわけではありません。

建物がなくなっても土地としての売却が可能なので、最初の投資金額さえ保証されればOKという考え方です。

実は入ってきた保険金は自由に使ってよいことになっています。

そのため、仮に建物が火災で全焼したとしても、保険金で新たに同スペックの建物を建てる必要はありません。

最初の投資金額を回収して更地として売り出す、ということも可能なのです。

3-2. 広面積物件は評価額が高くなりがち

代理店などから見積もりをもらう場合、評価額(支払限度額)の根拠は基本的にその建物の再調達価格になります。

当然ながら延床面積が大きくなるほど評価額も高くなるため、築古戸建ての場合はどうしても購入金額よりも高くなってしまいます。

大家さん仲間の見積もりでは築90年超の戸建てに1500万円以上の評価がついていたな…

不動産賃貸業における補償額については見積額を鵜呑みにせず、自身で高額すぎない額を設定する必要があります。

その意味でも、先に述べた「総投資額+α」というような一定の基準が大切になってくるね!

4.まとめ

4-1. 不動産投資における火災保険の特徴を理解しよう

冒頭に述べたことの繰り返しになりますが、不動産賃貸業における火災保険の考え方は自宅用のそれとは大きく趣旨が異なります。

例えば自宅用の考え方で補償額を設定したり、代理店の言われるがままに特約を設定していては、思わぬところで不要なコストを負ってしまうことにもなりかねません。

5年、10年契約となれば大きな出費になるからね…!

この記事で紹介した内容は本当に大まかな内容ではありますが、基本的な考え方は参考にしていただけるものと思います。

火災保険について正しい知識を身に付けて、自身の判断で不要なコストはカットしていきたいものですね。

それでは今日はこのあたりでモーおしまい!

バイバーイ!