こんにちは。

地方戸建て投資家のうしくんと申します。

不動産投資を始めるにあたって、1棟目にどんな物件を購入すればいいか分からない。そんな悩みを持つ初心者さんも多いのではないでしょうか。

本屋に行けば1棟マンション、中古アパート、新築ワンルーム、戸建て、築古再生…いろんなジャンルの本が置いてありますね。

全部正しい方法に思えるんだよなぁ…

本には大家さんの成功体験が著されているから実際はどれも正解だよね

とはいえ、いきなり億を超えるローンを組んで(昨今の融資情勢ではできませんが…)RCマンションを購入!なんていうのは明らかに初心者のリスク許容度を超えています。

そこで、この記事では初心者大家さんの1棟目として戸建てが最適な理由を、実際に戸建て物件を所有し戸建てにハマってしまったうしくんが解説したいと思います。

・1棟目にどんな物件を買えばいいか分からない

・いきなり大きなリスクは取りたくない

・小さな物件から経験を積みたい

Contents

1.戸建て投資のデメリット4選

さて、戸建て投資のメリットをお伝えする前に、まずはデメリットからご紹介したいと思います。

何事も表と裏の部分がありますので… 笑 メリットだけを強調するのは真っ当な姿とは言えませんので、少しだけお付き合いください 。

・ 拡大のスピードが遅い

・ 融資が出にくい

・ マイホームがライバル物件になる

・ リフォーム費用が高額になりがち

1-1. 拡大のスピードが遅い

これが戸建て投資の最大のデメリットといってもよいでしょう。

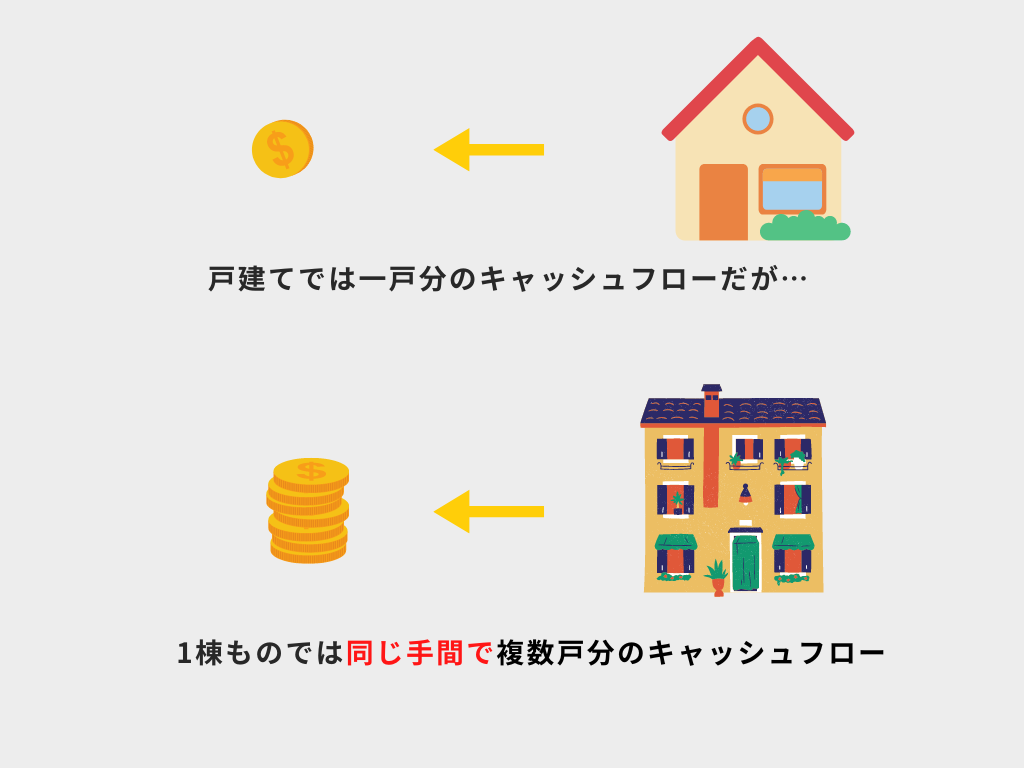

アパートやマンションなどの1棟ものを買うにしても戸建てを買うにしてもかかる手間は同じです。1棟ものが複数世帯分のキャシュフローが出るのに対し、戸建ては基本的に1世帯からのキャッシュフローしか期待できません。

また、物件を購入して家賃収入を得るには内見→契約→リフォーム→客付けなど一連のプロセスを踏む必要がありますが、戸建ての場合この期間は当然賃料収入が発生するわけではありませんし時間もかかります。

そうすると「戸建ては手間がかかる割に儲からないな…」という感想を抱くかもしれませんね。

1-2. 融資が出にくい

戸建ての構造は木造がメインです。

木造の法定耐用年数は22年ですが、投資用の価格帯で耐用年数内の物件にお目にかかる機会はそう多くありません。

また、昨今の金融機関は耐用年数オーバーの物件には融資を貸し渋る傾向にあります。

ノンバンクであれば耐用年数越えの物件にも融資が出るケースはありますが、それでも初心者に好条件の融資が出る可能性は低いと言っていいでしょう。

ノンバンクは貸し出し業務を専門で行う金融機関だよ!

融資を受けて規模を拡大していくのが不動産投資の特長ですが、戸建て投資では現金買いを交えながらコツコツと買い進めていくというのが基本戦略といえます。

1-3. マイホームがライバル物件になる

「転勤が多い、住宅ローンのリスクを負いたくないなどの理由から賃貸物件を必要とするファミリー層は一定数いる」ということは先述しました。

しかしなが、ファミリー層のマイホーム人気には根強いものがあります。

2,000万円マイホームを変動金利0.8%で35年ローンを組んだ場合、月々の支払額は約5.5万円になります。

そうすると、「戸建てに同額程度の家賃を払い続けるのはもったいないのでマイホームを買ってしまおう!」と思う層もいるということです。

戸建て投資においては、こうした層がいるということも念頭に置いて、エリア選定や家賃設定を考えていくべきでしょう。

1-4. リフォーム費用が高額になりがち

戸建ては部屋数が多いため、アパートやマンションと比べてリフォーム費用がかさみがちです。

したがって、どこを施工してどこを見送るかという投資判断とリフォームに関する適切な相場観を持つことが重要になります。

でもこれが難しい…!

相場観はすぐに身につくものではありません。

複数の業者に見積もりを取り、質問したり、自分自身で勉強しながらリフォームの知識と相場観を身に付けていく必要があります。

2.戸建て投資のメリット6選

2-1. 大ケガをしにくい

「大ケガをしにくい」っていうのは破産のリスクが低いということだね!

中古戸建ての場合、500万円前後で平成築のそこそこキレイな物件が買えたりします(値引き交渉も必要ですが…!)。

500万円までだと金額によっては現金購入も可能だね

2018年の不正融資問題以降 初心者に多額の融資が出る可能性は低くなりましたが、一般的にアパートやマンションでは数千万単位の借金を背負うことになります。

万一 その投資が失敗に終わった場合…自己破産など取り返しがつかない事態になることは想像に難くありません。

そうならないためにも、まずは大ケガの可能性が低い戸建てで経験を積んで、後に規模を拡大していくことをおススメします。

初心者向けの戸建てでは 300~600万円の価格帯がベターといえます。

600万円以上の場合…

戸建ての入居は1戸のみで家賃相場にも上限があるため、 600万円以上では利回りが悪くなってしまう。

300万以下の場合…

自ずと築古物件がメインとなり、初心者の手に負えないリスク物件を抱える可能性がある。

雨漏り、傾き、シロアリなどなど…!

2-2. 相場よりも安く買えるチャンスがある

アパートやマンションなどの1棟ものの場合、売主の多くは不動産投資家や地主になります。

売主がそのような資産家である場合、一般的には売り急いでいないケースが多く、値引き交渉も進めにくいという側面があります。

一方、戸建ての場合は売主が、

・思いがけず空き家を相続してしまい、売りに出しているケース

・住宅ローンの返済に困窮し任意売却をとっているケース

などがあります。そして上述の2例はどちらも 売主が早めに手放したいと思っているというのが共通点です。

任意売却は競売になることを避けたい売主が、売り急いでいるケースが多いよ!

競売にかかると任意売却よりも価格が下がり、しかも競売費用(100万円以上かかることも)が別途かかってしまうんだね…

売主が早くに手放したいと思っている物件は相場よりも安く買えるチャンスがあります。

売却理由は仲介業者さんが教えてくれますので、売却の背景や売主の人物像は臆せず尋ねるとよいでしょう。

不動産投資では「相場よりも安く仕入れる」ことが最も大事な要素といえます。相場よりも物件を安く購入できれば、一定期間賃料収入を得つつ、購入時よりも高い価格で売却することも難しい話ではありません。

まさに「持ってよし、売ってよし」の 理想的な状態だね!

そして初心者が1棟目でつまずかないためにも、まずは相場よりも安く仕入れることにこだわって物件の購入を検討していくべきだと考えています。

2-3. リフォームの相場観が身に付きやすい

アパートやマンション、区分所有の場合、リフォームはワンルーム単位で進めていくことになります。一方、戸建ては小さくても2LDK~くらいの規模がメインとなります。

部屋数の多い戸建てでは、物件価格に対してリフォーム費用が高額になりがちです。

費用を抑えて利回りを維持するためにはどこを施工し、どこを見送るのかという投資判断が重要になりますが、その相場観を養うのに、戸建ては適していると言っていいでしょう。

まずはDIYでやってみて、自分の感覚で相場観を身に付けるのもおすすめだよ!

2-4. 客付けがしやすい傾向にある

賃貸市場の物件の多くはアパートやマンションなどの集合住宅であり、戸建ては物件数が比較的少なめといっていいでしょう。

そしてそれは希少価値があるということの裏返しでもあります。

戸建てのメインターゲットはファミリー層になりますが、例えば転勤が多い、住宅ローンのリスクを負いたくないなどの理由から賃貸物件を必要とするファミリー世帯が一定数いることも事実です。

そのようなファミリー世帯にとって、階下や隣の部屋に気を遣うことなく子育てができる戸建ては魅力的に映るということもまた事実といえます。

赤ちゃんの夜泣きや子どもの走り回る音に親はハラハラするものだよね。。

アパートやマンションなどと違って競合が少ない上に一定の需要が見込める戸建ては、「買ったはいいけど空室が埋められない!」という初心者あるあるのリスクを抑えられる物件といっていいでしょう。

2-5. 1棟ものと比べて入居期間が長い

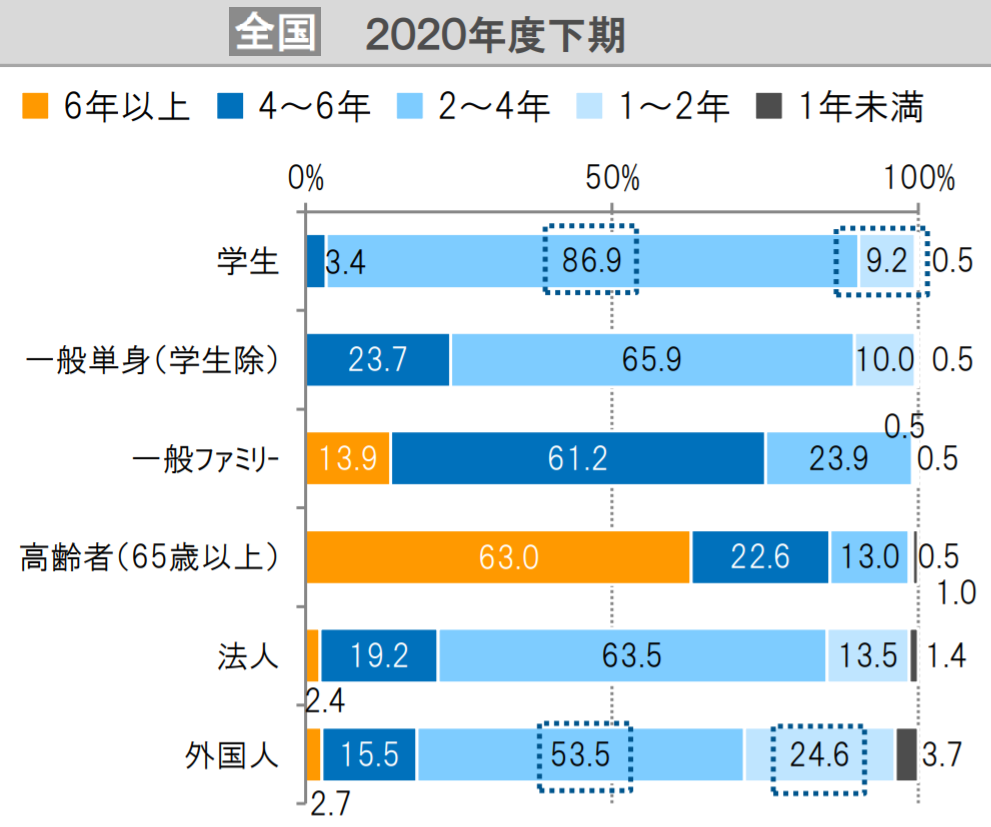

先に述べたように戸建て物件のメインターゲットはファミリー層です。以下のグラフをご覧ください。

引用:公益財団法人日本賃貸住宅管理協会HP

これは各層別の平均入居期間を表したグラフですが、一般単身世帯(学生除く)では全体の75%強が4年以内に退去しており、6年以上居住するケースのデータはありません。

一方、ファミリー層では全体の75%強が4年以上の居住、6年以上居住するケースも13.9%と、単身世帯と比べるとその違いは明らかです。

当然ですが退去後には原状回復のリフォームや新たな客付けのための広告費用も必要になります。また、退去があると一般的には家賃が下落してしまいますので、入居期間は長いに越したことはありません。

特に資金力の乏しい投資初期の段階で入居期間が長くとれるということは、初心者の賃貸経営においての安心材料のひとつとなり得るでしょう。

2-6. 相場よりも高く売れるチャンスがある

相場よりも安く買えるチャンスがあることは先に述べた通りですが、戸建ては相場よりも高く売れるチャンスもあるのです。

一般的にマンションやアパートの売却先は投資家が主ですが、戸建ての売却先には「実需」とよばれる、自己居住用の戸建てを探している層も含まれます。

投資家は物件の売却価格と利回りをもとに購入の是非を検討しますが、実需層にはそもそも利回りという概念はなく、その物件が気に入れば購入してくれます。

利回りでの購入判断は収益還元法というよ!テストにはでないよ!

また、実需層は住宅ローンが使えるということも大きなポイントといえます。

住宅ローンは事業性のローンとは違い 低金利かつ長期の融資が組めるため、当然月々の支払い額も低くなります。そうすると、投資家にとっては高めの価格設定であっても実需層にとっては安い!なんてことも起こり得るのです。

3.まとめ

3-1.初心者には中古戸建てがおすすめ

このブログでは初心者の一棟目として中古戸建ての購入を強くおススメしています。

もちろん1棟目から大きな物件を買って一気にスタートダッシュがきれるに越したことはありません。しかし、経験が浅い内は焦らずじっくりコツコツと取り組むのがよいでしょう。

投資の基本は「小さく始めて大きく育てる」ことです。

このブログのタイトルも「うしくんのコツコツ不動産」だからね!

3-2. 大きな失敗だけは避けよう

不動産投資に近道はありません。

このブログでは説明を分かりやすくするために「投資」という言葉を用いていますが、不動産投資は「投資」ではなく「不動産賃貸業」という事業です。

銀行は「投資」には融資してくれないからね。

事業である以上多少のつまずきはあるかもしれませんが一発退場を強いられるような「大きな失敗」だけは絶対に避けなければなりません。

1棟目は戸建てから始めて経営者として一通りの経験を積んだ後、アパートやマンションに取り組んで一気に規模を拡大する。はたまた戸建てを2棟、3棟と買い進め、時間をかけながらコツコツ確実に規模を拡大していく。

どちらを選択してもいいと思います。不動産投資は「事業」なので、最終的には個人の経営判断で拡大戦略を検討していくとよいでしょう。

経営者としての確たる自覚と戦略を持ちつつ、実践を積み重ねていきましょう!

※記事の途中でリフォームの知識をつけることの重要性をお伝えしましたが、関連記事については以下もご参照ください。

【費用は青天井?】中古戸建てにおけるリフォームのコツと相場観を徹底解説

【費用は青天井?】中古戸建てにおけるリフォームのコツと相場観を徹底解説 それではモーおしまい!

バイバーイ!